Durante décadas, el sistema financiero internacional ha enfrentado episodios que han puesto a la economía global al borde del colapso. En cada crisis, un patrón se repite: instituciones con balances aparentemente sólidos, estructuras de riesgo complejas y una falsa sensación de estabilidad que termina revelando fragilidades profundas.

De esos aprendizajes surgió una de las normas más importantes en la historia de la regulación bancaria moderna: el requerimiento de capital.

El origen: cuando las crisis mostraron la falta de resiliencia

Las quiebras bancarias de las últimas décadas evidenciaron que muchos bancos no contaban con suficiente capital para absorber pérdidas significativas.

El caso más emblemático fue el de Lehman Brothers, en 2008. Su exposición a hipotecas de alto riesgo y derivados financieros generó una pérdida de confianza total en el mercado. Al no disponer del capital necesario para cubrir sus compromisos, su colapso desencadenó una crisis global que aún hoy sirve de referencia para reguladores y gestores de riesgo.

Años después, en 2017, Banco Popular Español atravesó una situación similar. Los préstamos incobrables y una deficiente gestión de riesgo deterioraron su posición de capital hasta el punto de que la Unión Europea ordenó su liquidación y venta por un euro. Este episodio demostró que incluso las instituciones con décadas de trayectoria no están exentas del riesgo sistémico.

En 2023, el colapso de Silicon Valley Bank volvió a poner el tema en el centro de la conversación. La entidad había concentrado sus inversiones en bonos del gobierno a largo plazo, sin prever el impacto que tendría el aumento de las tasas de interés. Cuando los clientes comenzaron a retirar sus depósitos, el banco no tenía suficiente liquidez ni capital para responder, provocando una de las mayores quiebras bancarias en la historia de Estados Unidos.

Estos eventos evidenciaron una falla estructural: la insuficiente capacidad de capital para absorber pérdidas y mantener la estabilidad operativa.

Esa vulnerabilidad motivó la creación del marco regulatorio de Basilea, que estableció estándares internacionales para determinar cuánto capital deben mantener las entidades financieras según los riesgos que asumen.

¿Qué es el requerimiento de capital y por qué se convirtió en un estándar global?

El requerimiento de capital es el nivel mínimo de recursos propios que una entidad financiera debe mantener para cubrir las pérdidas derivadas de sus riesgos —crediticio, de mercado y operacional— y garantizar su solvencia en períodos de estrés.

En términos prácticos, este capital actúa como un colchón de seguridad, diseñado para absorber pérdidas inesperadas y proteger tanto a los depositantes como a la estabilidad del sistema financiero.

El Comité de Supervisión Bancaria de Basilea (BCBS), conformado por los principales reguladores del mundo, estableció este principio con un objetivo central: garantizar la resiliencia del sistema financiero global.

El capital no es solo un requisito contable; es una medida de confianza, solvencia y disciplina institucional.

Cumplir con estos requerimientos es fundamental porque:

- Preserva la solvencia de la entidad frente a escenarios adversos.

- Protege a los depositantes y mantiene la confianza pública.

- Reduce el riesgo sistémico, evitando que la caída de una entidad contagie al resto del sistema.

- Alinea las operaciones con los estándares internacionales de Basilea II, III y IV.

En esencia, el requerimiento de capital representa la madurez de una gestión que busca equilibrio entre rentabilidad, exposición al riesgo y estabilidad a largo plazo.

Los tres enfoques de Basilea para calcular el requerimiento de capital

La medición del capital por riesgo operacional ha evolucionado con cada versión del marco de Basilea.

Los tres modelos principales —BIA, TSA y SMA— reflejan distintos niveles de complejidad, dependiendo de la información disponible, la madurez de la gestión de riesgos y la estructura operativa de cada institución.

1. BIA (Basic Indicator Approach): simplicidad y cumplimiento esencial

El BIA, introducido en Basilea II, es el modelo más simple y el punto de partida para las instituciones que buscan cumplir con los requerimientos mínimos de capital por riesgo operacional.

La metodología se basa en una fórmula única:

Requerimiento de Capital = 15% × Ingreso Bruto Promedio de los últimos tres años

Este enfoque parte de la premisa de que el riesgo operacional está correlacionado con el volumen de ingresos del banco, sin distinguir entre líneas de negocio o tipos de riesgo.

Por qué es útil:

El BIA es ideal para entidades de menor tamaño o en etapas iniciales de madurez regulatoria, ya que no exige bases de datos complejas ni segmentación detallada.

Cumple con la regulación de manera rápida y sencilla, estableciendo una base para evolucionar hacia modelos más avanzados.

Por qué tiene limitaciones:

Al tratar todos los ingresos por igual, no refleja la exposición real de cada línea de negocio ni incentiva una gestión granular del riesgo. Por ello, el BIA es una solución de cumplimiento, pero no una herramienta de optimización del capital.

2. TSA (The Standardized Approach): medición segmentada y precisión operativa

El TSA, también desarrollado bajo Basilea II, representa un avance significativo. En lugar de un único porcentaje, el modelo divide las operaciones del banco en ocho líneas de negocio (banca corporativa, minorista, trading, servicios de pago, etc.) y asigna a cada una un coeficiente de riesgo operacional (entre 12% y 18%) aplicado sobre su ingreso bruto.

Fórmula:

Requerimiento de Capital = Σ (Ingreso Bruto de la Línea × β)

donde β representa el coeficiente definido por Basilea para cada actividad.

Por qué es más preciso:

Este enfoque reconoce que no todas las áreas del banco están expuestas al mismo nivel de riesgo.

Al segmentar, permite identificar dónde se concentra el riesgo operacional y asignar capital de forma proporcional.

Requisitos clave:

- Información contable desagregada por línea de negocio.

- Registros consistentes, verificables y trazables.

El TSA es ideal para instituciones que ya cuentan con sistemas de información maduros y buscan mejorar la relación entre riesgo y capital.

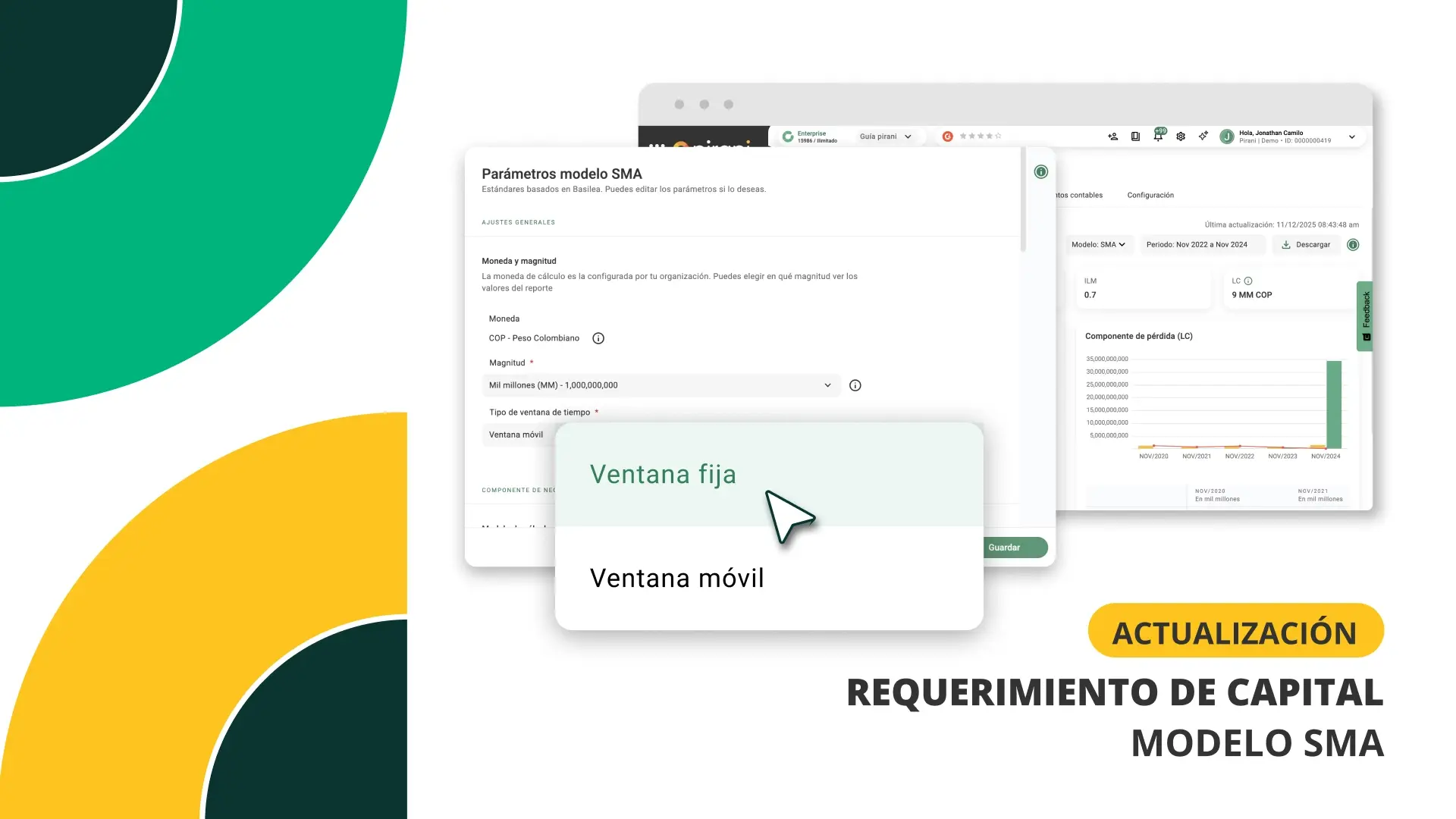

3. SMA (Standardized Measurement Approach): sensibilidad real al riesgo y madurez operativa

Con Basilea III y IV, se consolidó el SMA, que reemplaza los enfoques anteriores y establece un marco más estandarizado y sensible al riesgo.

El modelo combina dos componentes principales:

- Business Indicator Component (BIC): mide la magnitud del negocio considerando ingresos, gastos y rentabilidad.

- Internal Loss Multiplier (ILM): ajusta el requerimiento según las pérdidas operacionales históricas registradas en bases de datos certificadas.

En otras palabras, el SMA no solo mide el tamaño del banco, sino la calidad de su gestión del riesgo operacional.

Una entidad con controles sólidos y baja frecuencia de pérdidas podrá reducir su requerimiento; una con deficiencias o sin trazabilidad suficiente, lo incrementará.

Por qué es el estándar actual:

- Refleja la exposición real al riesgo operativo.

- Premia la buena gestión y la calidad de los datos.

- Facilita la comparación internacional y la transparencia ante los reguladores.

Condiciones necesarias:

- Bases de datos de eventos operacionales completas y certificadas.

- Información financiera precisa y auditada.

- Procesos de control interno robustos y documentados.

El SMA es la evolución natural del sistema: transforma el cumplimiento regulatorio en una herramienta de gestión estratégica.

¿Por qué las entidades deben cumplir con estos modelos?

La elección del modelo depende del grado de madurez de la institución y de los requerimientos de su regulador. Sin embargo, todas las entidades deben demostrar que el capital que mantienen está alineado con su nivel de exposición real al riesgo.

Cumplir con Basilea no es solo una obligación normativa; es una práctica de gobernanza responsable que:

- Fortalece la resiliencia financiera.

- Aumenta la confianza del mercado y los inversionistas.

- Garantiza competitividad internacional.

El cálculo correcto del capital es, en última instancia, un reflejo de la transparencia y disciplina de gestión del riesgo dentro de cada organización.

¿Cómo integra Pirani los modelos de requerimiento de capital?

Implementar correctamente los modelos de Basilea implica manejar grandes volúmenes de información contable y operacional, asegurar la trazabilidad de los eventos y cumplir con exigencias de certificación y auditoría.

Pirani facilita este proceso mediante su módulo de Requerimiento de Capital, que permite calcular y gestionar el capital requerido bajo los tres enfoques —BIA, TSA y SMA— de forma automatizada, auditable y conforme a las regulaciones internacionales.

El sistema integra datos contables, eventos de riesgo y parámetros normativos, garantizando resultados precisos, trazables y listos para reporte regulatorio.

De esta manera, las entidades no solo cumplen con Basilea, sino que transforman la gestión del riesgo operacional en un factor estratégico para la estabilidad financiera.

¿Ya estás gestionando tu requerimiento de capital?

Descubre aquí cómo funciona nuestro módulo en el Help Center.

¡Pruébalo ya!

¿No cuentas con el módulo de requerimiento de capital? ¡Agenda una demo con nuestra área comercial!

Mejora de la experiencia en el proceso de carga masiva

Actualización del módulo de Requerimiento de Capital en Pirani: optimiza tu modelo SMA

.webp)

Evaluación cuantitativa de riesgos: más precisión, menos subjetividad

Módulo de Indicadores

Aumenta el nivel de tu gestión de riesgos LAFT con AML+

Aún no hay comentarios

Danos tu opinión