Comité de Basilea I y II para la supervisión bancaria

Introducción

La supervisión bancaria tomó fuerza cuando el Comité de Basilea le dio la posibilidad al sector financiero de diseñar sus propios modelos de evaluación de riesgos con mayor vigilancia y control orientada al riesgo.

Por eso, es tan importante que el sector bancario le dé prioridad a la identificación y gestión de sus riesgos, que no solo debería ser para cumplir con la normativa sino también para mantener su equilibrio en el negocio, proteger su reputación y credibilidad, así como sus recursos y futuro.

No obstante, el Comité de Basilea revela que la banca aún no ha implementado completamente los principios acordados, esto preocupa al Comité, que lleva años trabajando para contribuir a la estabilidad financiera de este sector por medio de mejoras en la medición y la gestión de riesgos.

En este artículo te contamos más sobre los acuerdos de Basilea, las diferencias entre Basilea I y II, los pilares, las claves para gestionar el riesgo y los principios que aún se deben reforzar.

Contexto de Basilea

De acuerdo con el Comité de Basilea de Supervisión Bancaria, las entidades financieras tienen la responsabilidad de identificar sus riesgos y definir estrategias que permitan su evaluación, seguimiento y mitigación de manera oportuna, teniendo en cuenta los factores internos y externos.

Es por ello que los bancos tienen autonomía para evaluar sus propios riesgos, siempre y cuando adopten medidas necesarias que les permita anticiparse a las amenazas y mitigarlas con un proceso de control, supervisión y verificación constante.

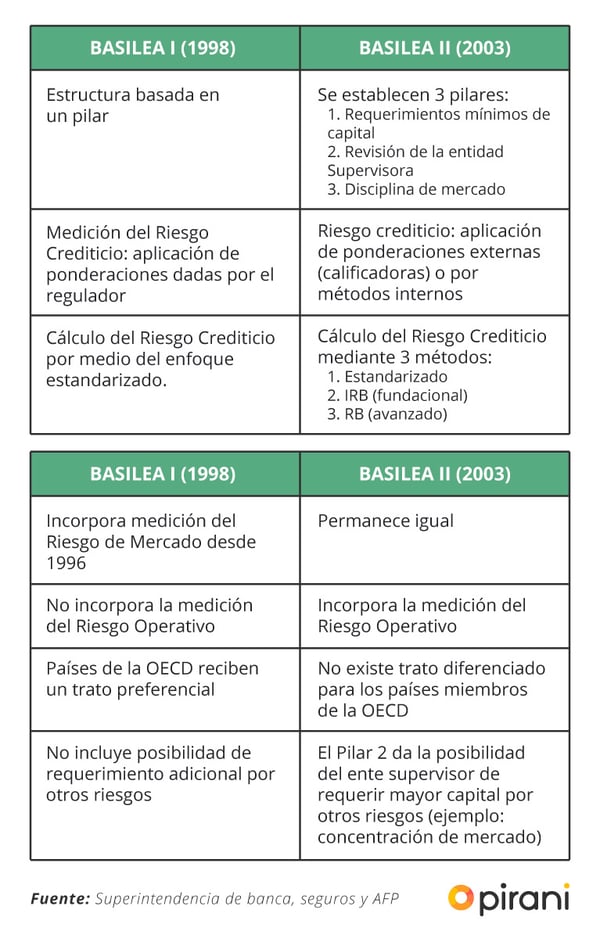

Este Comité trazó un esquema amplio de los riesgos que asumen los bancos a partir del desarrollo del sector financiero. En julio de 1988, el Comité publicó el primer Acuerdo Capital, conocido como Basilea I, en el que estableció que los bancos mantuvieran capital equivalente al 8% de sus activos ponderados en riesgos.

La tesis “Métodos de Administración y Evaluación de Riesgos” de Jessica García Hanson y Paola Salazar Escobar, en su momento estudiantes de Ingeniería en Información y Control de Gestión en la Universidad de Chile, explica que la propuesta fue presentada en 1999 a los países del conocido “Grupo de los 10”, a participantes del sector bancario y a países que no son miembros del Comité, y fue sometida a varias rondas consultivas, luego de las cuales se incorporaron algunas de las sugerencias realizadas por los distintos participantes de los mercados financieros.

En 2003, después de varias publicaciones y ajustes, el Comité de Basilea publicó la versión del Nuevo Acuerdo de Capital, conocido como Basilea II, que tenía como propósito "contribuir a la estabilidad financiera de los bancos a través de mejoras en la medición y gestión de sus riesgos, complementada con la profundización del proceso de supervisión bancaria y la disciplina de mercado. La propuesta se orienta a la aplicación de modelos más sofisticados de medición del riesgo y explica que de esta manera se pasa de un enfoque de tipo contable a otro que propicia un manejo dinámico de los riesgos”, explican Jessica García Hanson y Paola Salazar Escobar en su tesis.

La supervisión bancaria tomó importancia en el Acuerdo de Basilea II al darle la posibilidad al sector financiero de diseñar sus propios modelos de evaluación de riesgos que permite una mayor supervisión y control.

Principales diferencias entre Basilea I y Basilea II

Basilea II traza una medida más sensible al riesgo al reconocer la naturaleza de cada operación, además, da mayor estabilidad al sistema financiero y es una herramienta de supervisión que incentiva un diálogo permanente entre entidades supervisoras y supervisadas, y busca mejorar el perfil de riesgos del sector bancario.

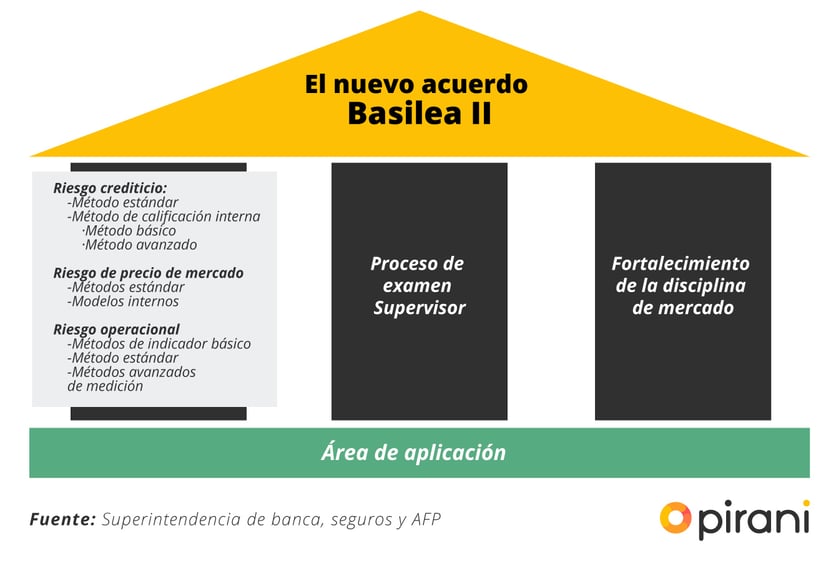

Los tres pilares de Basilea II

- Requerimientos mínimo de capital.

- Proceso de supervisión bancaria.

- Disciplina de mercado.

La tesis “Métodos de Administración y Evaluación de Riesgos” de la Universidad de Chile explica los tres pilares:

1. Requerimientos mínimos de capital

Se calculan con base a los activos ponderados por su riesgo, con nuevos criterios que reflejen de manera más ajustada el cambio en el perfil de riesgo de las entidades. Los riesgos a considerar son tres:

- Riesgo de crédito. En el Método Estandarizado (EE), se introdujeron más categorías de riesgo y la posibilidad de evaluaciones de riesgo otorgadas por agencias externas.

Por su parte, en los Métodos basados en Calificaciones Internas (IRB) se propusieron dos variantes: la primera es la básica, en la que los bancos estiman solo la probabilidad de incumplimiento o default para cada activo; los otros indicadores y ecuaciones son provistos por el Comité de Basilea. Y la otra variante es la avanzada, en la que los bancos evalúan todos los indicadores cuantitativos que requieren las ecuaciones desarrolladas por el Comité de Basilea. - Riesgo de mercado. En este acuerdo no se modifica.

- Riesgo operativo. Se considera en particular este riesgo que estaba implícito en los otros riesgos del acuerdo vigente. Se permiten tres enfoques para medirlo:

- Indicador básico.

- Estándar.

- Avanzado (AMA).

2. Proceso de supervisión bancaria

En Basilea II se le da un rol fundamental a este proceso y los cuatro principios básicos que lo rigen son:

- Los bancos deberán contar con un proceso para evaluar la suficiencia de capital total en función de su perfil de riesgo y con una estrategia de mantenimiento de sus niveles de capital.

- Los supervisores deberán examinar las estrategias y evaluaciones internas de la suficiencia de capital de los bancos así como la capacidad de estos para vigilar y garantizar su cumplimiento y deberán intervenir cuando no queden satisfechos con el resultado.

- Los supervisores deberán esperar que los bancos operen por encima de los coeficientes mínimos de capital y deberán tener la capacidad de exigirles que mantengan capital por encima del mínimo.

- Los supervisores deberán intervenir con prontitud para evitar que el capital descienda por debajo de los mínimos y deberán exigir la inmediata adopción de medidas correctivas.

3. Disciplina de mercado

En Basilea II se establecen requerimientos de divulgación de la información para permitir a los participantes del mercado evaluar el perfil de riesgo del banco. Esto porque los nuevos métodos de estimación de riesgo dependen en mayor medida de las estimaciones de las propias entidades.

Análisis de riesgo

El análisis de riesgo financiero evalúa todas las amenazas que podrían afectar a la compañía, también su nivel de impacto y de exposición; además, traza estrategias para mitigar y evitar las amenazas.

Antes de hacer el análisis de riesgos, el comité encargado deberá identificar esos riesgos, ruta que incluye valorar la afectación, desde las pérdidas económicas hasta la inestabilidad de la empresa como daño reputacional y pérdida de credibilidad.

Estos riesgos pueden ser internos o externos. Los primeros se refieren a la propia actividad de la compañía y se pueden presentar por la mala administración, corrupción, fraude o problemas de producción; mientras que los externos se refieren a las condiciones políticas, económicas y sociales de un país que pueden afectar a una empresa, gremio o industria.

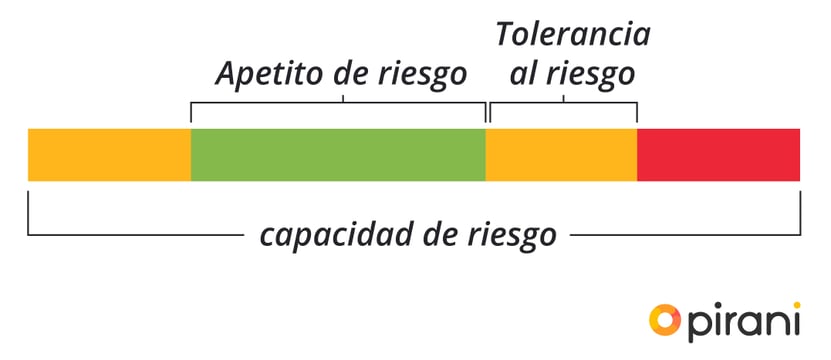

En la identificación de los riesgos, los gestores también miden el apetito y la tolerancia de riesgos de la compañía. Mientras el apetito es el riesgo que la compañía está dispuesta a aceptar en la búsqueda de sus objetivos, la tolerancia se refiere al nivel aceptable en la variación de resultados, es decir, el riesgo que una compañía puede soportar.

Otra de las claves a la hora de medir el riesgo, es tener un equilibrio en el apetito de riesgos para tomar mejores decisiones, fortalecer la comunicación y el gobierno corporativo, así como el análisis y supervisión, además, activar una cultura de conciencia de riesgo.

TI aumenta perfiles de riesgo

Bank for International Settlements (BIS), una organización mundial que asiste a los bancos centrales en su búsqueda de estabilidad monetaria y financiera, dice que la “desregulación y la globalización de los servicios financieros, junto con la creciente sofisticación de las tecnologías financieras, hacen más complejas las actividades de los bancos y, por ende, aumentan sus perfiles de riesgo. Con la evolución de las prácticas bancarias, los bancos se ven expuestos a nuevos riesgos cada vez mayores, aparte de los de crédito, de tipos de interés y de mercado”.

BIS advierte que el uso de tecnologías cada vez más automatizadas puede hacer que, si estas no se someten a los controles adecuados, los riesgos derivados de errores de procesamiento manual se materialicen ahora en fallos al depender en mayor medida de sistemas globalmente integrados.

Riesgos identificados por Bank for International Settlement

- El crecimiento del comercio electrónico conlleva ciertos riesgos, por ejemplo, fraude interno y externo y problemas relacionados con la seguridad del sistema que todavía no se comprenden completamente. Las adquisiciones, fusiones, escisiones y consolidaciones a gran escala ponen a prueba la viabilidad de los sistemas nuevos o los recién integrados.

- La creación de bancos que ofrecen servicios a gran escala hace necesario el mantenimiento continuo de controles internos de alto nivel y de sistemas de copias de seguridad.

- Los bancos pueden aplicar técnicas de cobertura del riesgo (por ejemplo, mediante colateral, derivados del crédito, acuerdos de compensación de saldos y titulación de activos) para optimizar su exposición a los riesgos de mercado y de crédito, pero estas coberturas pueden generar a su vez otros tipos de riesgo como el riesgo legal.

- La creciente utilización de acuerdos de subcontratación y la mayor participación en los sistemas de compensación y liquidación pueden reducir ciertos riesgos, pero también pueden plantear otros muy significativos para los bancos.

Basilea: falta mejorar su implementación

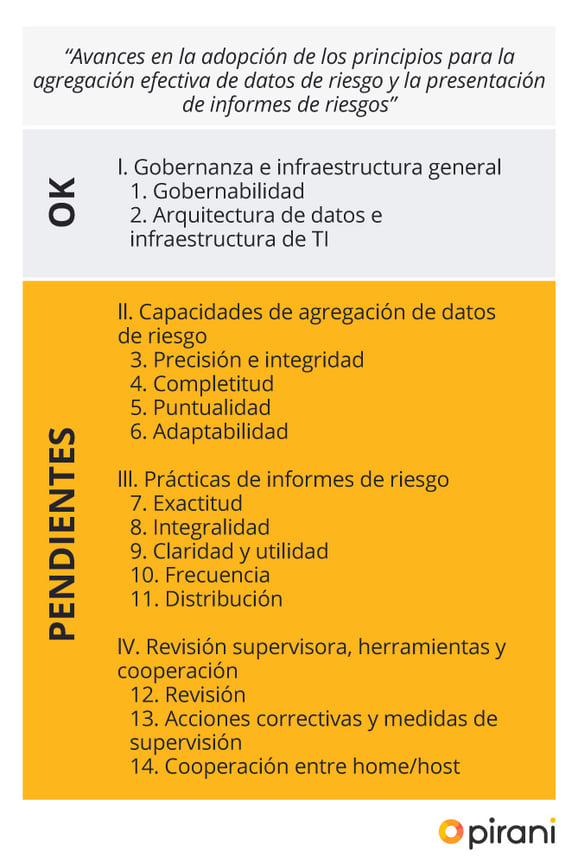

En el mundo, las entidades bancarias aún no han implantado completamente los principios acordados de Basilea ni se han cumplido los plazos previstos, según revela el informe "Avances en la adopción de los principios para la agregación efectiva de datos de riesgo y la presentación de informes de riesgos" (Progress in adopting the Principles for effective risk data aggregation and risk reporting).

Ese retraso es causado por la subestimación de los esfuerzos necesarios para cumplir plenamente con los principios, incluido el tiempo trazado para abordar los problemas heredados de TI.

Análisis de la ejecución de principios de Basilea

Existen soluciones con diseño actual y modular en versiones de software as a service (SAAS) o de despliegue en sitio (On Premises) que están pensadas para una integración sin fricciones con los sistemas existentes en los temas de gestión integral de riesgos, un ejemplo de esto es nuestra herramienta Pirani que hace más simple esta gestión.

Soluciones como esta combinan la aplicación de técnicas modernas para lograr el cumplimiento de principios acordados en los demás grupos del Basilea II, con la oferta de información relevante y configurable según las necesidades específicas para:

- La evaluación de la operación

- La toma de decisiones.

De esta forma, es posible cumplir principios de Basilea II usando productos informáticos ya disponibles y probados que ofrecen beneficios adicionales para la operación de las instituciones bancarias, con la posibilidad de migrar hacia ajustes de los acuerdos de una manera más predecible y simple.

Bibliografía

- Jessica García Hanson y Paola Salazar Escobar. Seminario para optar al Título de Ingeniería en Información y Control de Gestión. “Métodos de Administración y Evaluación de Riesgos”. Facultad de Economía y Negocios de la Universidad de Chile, 2005

- Comité de Supervisión Bancaria de Basilea Bank for International Settlements, Convergencia internacional de medidas y normas de capital, 2006

- Superintendencia de banca, seguros y AFP BASILEA I y II.

- Progress in adopting the Principles for effective risk data aggregation and risk reporting. Informe: Avances en la adopción de los principios para la agregación efectiva de datos de riesgo y la presentación de informes de riesgos, 2018.